BODENSCHÄTZUNG

Landwirtschaftliche Nutzflächen wie Grünland- und Ackerlandflächen werden je nach Lage, Geländeform, Geländeneigung, Bodenbeschaffenheit und andere nach einheitlichen Qualitätskriterien klassifiziert um damit ein Bewertungssystem vorrangig für die Besteuerung des landwirtschaftlich genutzten Vermögens zu erhalten. Hierbei bilden die zu erwartenden Erträge aufgrund natürlicher Gegebenheiten, also keine Verbesserungen oder Veränderungen aufgrund von Düngungen, die Bewertungsgrundlage. Etwa 4.100 der gesetzlich festgestellten Musterstücke dienen als repräsentative Vergleichsstücke für eine bundesweit einheitlich anzuwendende Bewertung. Obwohl seit den ersten Feststellungen mit der Gesetzgebung im Jahr 1934 infolge zwischenzeitlich eingetretenen und anhaltenden Klimaveränderungen, Bodenverdichtungen, Grundwasserspiegeländerungen oder anderen natürlichen Einflüssen veränderte Ertragsergebnisse zu erwarten wären, werden diese immer noch als Besteuerungsgrundlage herangezogen.

Weiterhin dient das Bewertungssystem außersteuerlich auch als Grundlage für die Wertermittlung bei Kauf- oder Tauschvorgängen, der Bestimmung von Pachthöhen oder als Informationen für die Bodeneignung von unterschiedlichen Bewirtschaftungsansprüchen beim Gemüse- oder Getreideanbau.

Ackerschätzung

Ermittlung der Bodenzahl (BZ), die die natürliche Bodenbeschaffenheit bewertet und der Ackerzahl (AZ), die unter anderem Klima und Geländegestaltung zur Ermittlung heranzieht und durch prozentuale Zu- und Abrechnungen an der Bodenzahl vornimmt.

Bodenarten

S Sand, SI schwach lehmiger Sand, IS lehmiger Sand, SL stark lehmiger Sand, sL sandiger Lehm, L Lehm, LT schwerer Lehm,

T Ton, Mo Moor.

Zustandsstufen

Stufe 1 – beschreibt die höchste Ertragsfähigkeit, Stufe 7 – (Moorböden nur 5 Stufen) die geringste Ertragsfähigkeit. Für die Einordnung steht vordergründig die Durchwurzelungstiefe mit der eine höhere Ertragsfähigkeit einhergeht im Vordergrund. Entkalkung, Bleichung, Versauerung und Verdichtung des Bodens führen zu einer Abwertung.

Entstehung

Al Alluvium (nacheiszeitliche Lockersedimente aus Abschwemmmassen und Ablagerungen von Fließgewässern),

Lö Löß (Lockersediment aus Windablagerung),

D Diluvium (Lockersediment und -gestein eiszeitlichen und tertiären Ausgangsmaterials),

V Verwitterung (Bodenentwicklung aus anstehendem Festgestein),

Vg stark steinige Verwitterungs- und Gesteinsböden,

g Zusatz bei hohem Grobbodenanteil von D- und Al-Böden (führt zur Wertminderung).

Treten in einem Bodenprofil zwei Entstehungsarten auf (Mischentstehung), so werden bei entsprechend starker Ausprägung beide Symbole angegeben, zum Beispiel LöD oder DV.

Bodenzahl (BZ)

BZ 7 – schlechteste Bodenfruchtbarkeit, BZ 100 – beste Bodenfruchtbarkeit.

Aus den vorgenannten Parametern werden entsprechende Wertzahlen (Bodenzahlen) ermittelt, deren Ergebnisse die Reinertragsunterschiede aufzeigen.

Ackerzahl (AZ)

Der Bodenzahl werden bei mehr oder weniger günstigen natürlichen Ertragsbedingungen wie Klima oder Geländegestaltung entsprechende Zu- oder Abschläge vorgenommen.

Das Schätzungsergebnis für Ackerböden führt beispielsweise zum Klassenzeichen S 5 D 26/27

| S | 5 | D | 26 | /27 |

| Sand | Zustands- stufe 5 |

Entstehungsart Diluvium |

BZ | AZ |

|

Klassenmerkmale |

Wertzahlen | |||

- Foto: Musterstück 2118.05

- Gemeinde Brokstedt

- Gemarkung Brokstedt

- Flur 9/Flurstück 17

- Höhe über NN 10 m

- Jahreswärme 8,0 °C

- Jahresniederschlag: 770 mm

- Größe 2.000 m²

- Nutzung Ackerland

- Bodenart S

- Zustandsstufe 5

- Entstehung D

- Bodenzahl 26

- Ackerzahl 27

- besichtigt am 28.05.1935 Quelle: Bundesministerium der Finanzen (Muster 2011)

Grünlandschätzung

Ermittlung der Grünlandgrundzahl (GGZ), die die natürliche Ertragsfähigkeit aufgrund von Bodenbeschaffenheit, Klima- und Wasserverhältnisse bewertet und der Grünlandzahl (GZ), die unter anderem die Geländegestaltung und andere natürliche Ertragsbedingungen (Hanglage, Nässe, Schattenlage) zur Ermittlung heranzieht und durch prozentuale Zu- und Abrechnungen, außer bei Hutungen (nicht bestellte Flächen) und Streuwiesen, an der Grünlandgrundzahl vornimmt.

Bodenarten

S Sand, IS lehmiger Sand , L Lehm, T Ton, Mo Moor.

Bodenstufen

Stufe I – günstigster Bodenzustand (günstige Basenverhältnisse, durchlässig). ≘ Ackerlandzustandstufe 2, 3.

Stufe II – mittlerer Bodenzustand ≘Ackerlandzustandstufe 4, 5.

Stufe III – ungünstigster Bodenzustand (sauer, dicht). ≘ Ackerlandzustandstufe 6, 7.

Klima

Stellvertretend für die klimatischen Verhältnisse wird beim Grünland nur die Ø-Jahrestemperatur berücksichtigt.

a > 7,9 °C (günstige Klimastufe)

b 7,9 – 7,0 °C (mittlere Klimastufe)

c 6,9 – 5,7 °C (ungünstige Klimastufe)

d < 5,7 °C (besonders ungünstige Klimastufe wie in Hochgebirgslagen)

Wasserverhältnisse

Stufe 1– besonders günstige Wasserverhältnisse

Stufe 2– gute Wasserverhältnisse

Stufe 3– normal mittlere Wasserverhältnisse

Stufe 4 – Rossheu- und Streuwiesen

Stufe 5 – ausgesprochen ungünstige Wasserverhältnisse für den Aufwuchs (z. B. Sumpfwiesen).

Besonders trockene Lagen bei den Stufen 4 und 5 werden mit einem Minuszeichen versehen.

Grünlandgrundzahl (GGZ)

GGZ 7 – schlechtester Boden, GGZ 88 – bester Boden.

Ähnlich der Bodenzahl bei der Ackerlandbewertung, zeigt auch die Grünlandgrundzahl die standortunabhängigen Reinertragsunterschiede auf.

Grünlandzahl (GZ)

Der Grünlandgrundzahl werden bei mehr oder weniger günstigen natürlichen Ertragsbedingungen wie Hangneigung, Nässe, kürzere Vegetationszeit, Waldschattenlage, Waldschaden entsprechende Zu- oder Abschläge vorgenommen.

Das Schätzungsergebnis für Grünlandböden führt beispielsweise zum Klassenzeichen lS III b 3 28/25

| lS 5 | III | b | 3 | 28 | /25 |

| lehmiger Sand |

Bodenstufe III |

Klima b |

Wasser- stufe 3 |

GGZ | GZ |

| Klassenmerkmale | Wertzahlen | ||||

Musterstücke der Bodenschätzung, die die Grundlage für die Bewertung der Vergleichsstücke auf dem Gebiet der Bundesrepublik Deutschland bilden. Diese bilden somit einen Querschnitt über die im Bundesgebiet hauptsächlich vorhandenen Böden hinsichtlich ihrer natürlichen Ertragsfähigkeit.

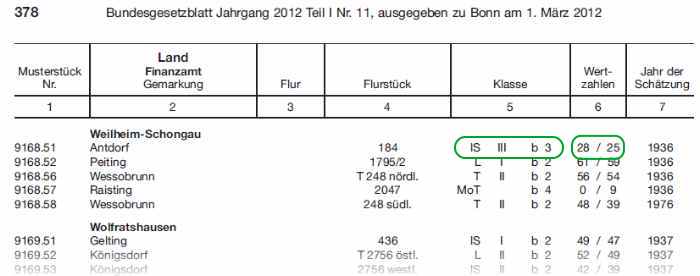

Spalte 1: Sechsstellige Nummer zur Kennzeichnung des Musterstücks, bestehend aus der vierstelligen bundeseinheitlichen Finanzamtsnummer und - nach einem Punkt - aus einer zweistelligen laufenden Nummer der Musterstücke innerhalb eines Finanzamtsbezirks. Dabei erhalten Acker-Musterstücke die laufenden Nummern 01 bis 49, Grünland-Musterstücke die laufenden Nummern 51 bis 99,

Spalte 2: Belegenheit des Musterstücks nach Land, Finanzamtsbezirk und Gemarkung,

Spalten 3 und 4: Lage des Musterstücks mit der am 30. Juni 2011 gültigen Bezeichnung,

Spalten 5 und 6: Ergebnis der Schätzung mit Angaben über Klasse und Wertzahlen des Musterstücks,

Spalte 7: Jahr der Schätzung des Musterstücks.

Quelle (Ausschnitt): Bodenschätzungs-Durchführungsverordnung - BodSchätzDV. Verzeichnis der Musterstücke in dem Gebiet der Bundesrepublik Deutschland nach dem Stand vom 30. Juni 2011 - BGBl. 2012 Teil I Nr. 11 vom 1. März 2012, Anlage 1